DCTFWEB – Quais as vantagens e desvantagens da declaração de débitos e créditos integrada?

BLOCO K: Quais os prazos para adequação?

23 de agosto de 2018

Esocial tem prazos de entrega prorrogados

3 de setembro de 2018DCTFWEB – Quais as vantagens e desvantagens da declaração de débitos e créditos integrada?

Criada pela Instrução Normativa nº 1.787 de 07 de fevereiro de 2018, a DCTFWEB (Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos) é um módulo do Sistema Público de Escrituração Digital (SPED) voltado para o registro por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros e gera Documentos de Arrecadação de Tributos Federais (DARF).

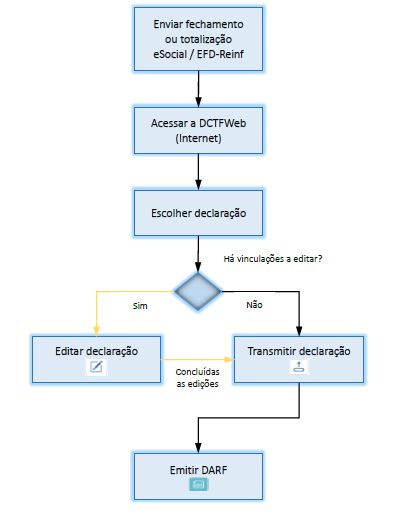

A principal característica deste novo sistema informatizado para confissão de dívida por parte dos contribuintes é o fato de haver uma conexão direta com outras declarações acessórias. Essa conexão permitirá que órgãos do Estado tenham uma capacidade maior de rastreamento das informações declaradas. A DCTFWEB terá um link direto com o ESocial e o EFD-REINF através da transmissão das duas obrigações acessórias, que uma vez transmitidas alimentarão a base de dados da DCTFWEB.

Outro detalhe importante está relacionado à confecção de DARF, que passou a ser totalmente vinculada às informações contidas no ESocial, EFD-REINF E DCTFWEB. No formato atual, o contribuinte tem a possibilidade de informar manualmente o valor que julgar correto para emissão do Documento de Arrecadação. Esse procedimento manual, durante muito tempo esteve sujeito a erros e preenchimentos equivocados. Neste novo formato, a DCTFWEB garante que as informações estejam cada vez mais corretas e mais rapidamente disponíveis para análise.

Fonte : Manual da DCTFWeb – Versão 1.2

Conforme disposto no art. 2º da referida IN 1787/2018 , a DCTFWeb é uma declaração acessória bastante abrangente, por isso ela irá atingir não só as pessoas jurídicas em geral, mas também, pessoas físicas, microempreendedores individuais, conselhos federais e regionais e órgãos públicos que estiverem na condição de contribuintes ou responsáveis tributários.

Em sua fase inicial a DCTFWeb deverá ser transmitida para as empresas com faturamento no ano-calendário de 2016 acima de R$ 78 milhões, a partir dos fatos geradores que ocorram a partir de 01/08/2018.

Os demais contribuintes passarão a entregar a DCTFWeb a partir de 01/01/2019, com exceção dos órgãos da administração pública, que farão o envio em 01/07/2019.

Vale ressaltar que nesta fase só serão transmitidas informações previdenciárias e trabalhistas. As demais informações a serem transmitidas estarão sujeitas a divulgação de um calendário por parte da Receita Federal.

Multa por Incorreções ou Omissões

O contribuinte que apresentar a DCTFWeb com incorreções ou omissões fica sujeito à multa no valor de R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas, observada a multa mínima.

A não transmissão da DCTFWeb sujeita a empresa não só ao recebimento de MAED, mas também a ficar impedida de obter a Certidão Negativa de Débito (CND).

Multa mínima

A multa mínima a ser aplicada na hipótese de atraso na entrega da declaração será de R$ 200,00 (duzentos reais), em se tratando de omissão de declaração sem ocorrência de fatos geradores, e de R$ 500,00 (quinhentos reais) nos demais casos.

A multa mínima terá redução de 90% (noventa por cento) para o MEI e de 50% (cinquenta por cento) para a ME e a EPP enquadradas no Simples Nacional.

Nesse momento de profundas transformações regulatórias de controle contábil e tributário é fundamental contar com profissionais atuantes no mercado que possam contribuir para adequação das empresas a esta nova realidade.

Temos a metodologia e experiência necessárias para assessorar empresas a alcançarem melhores resultados.

{kind=link}

{kind=link}

{kind=link}